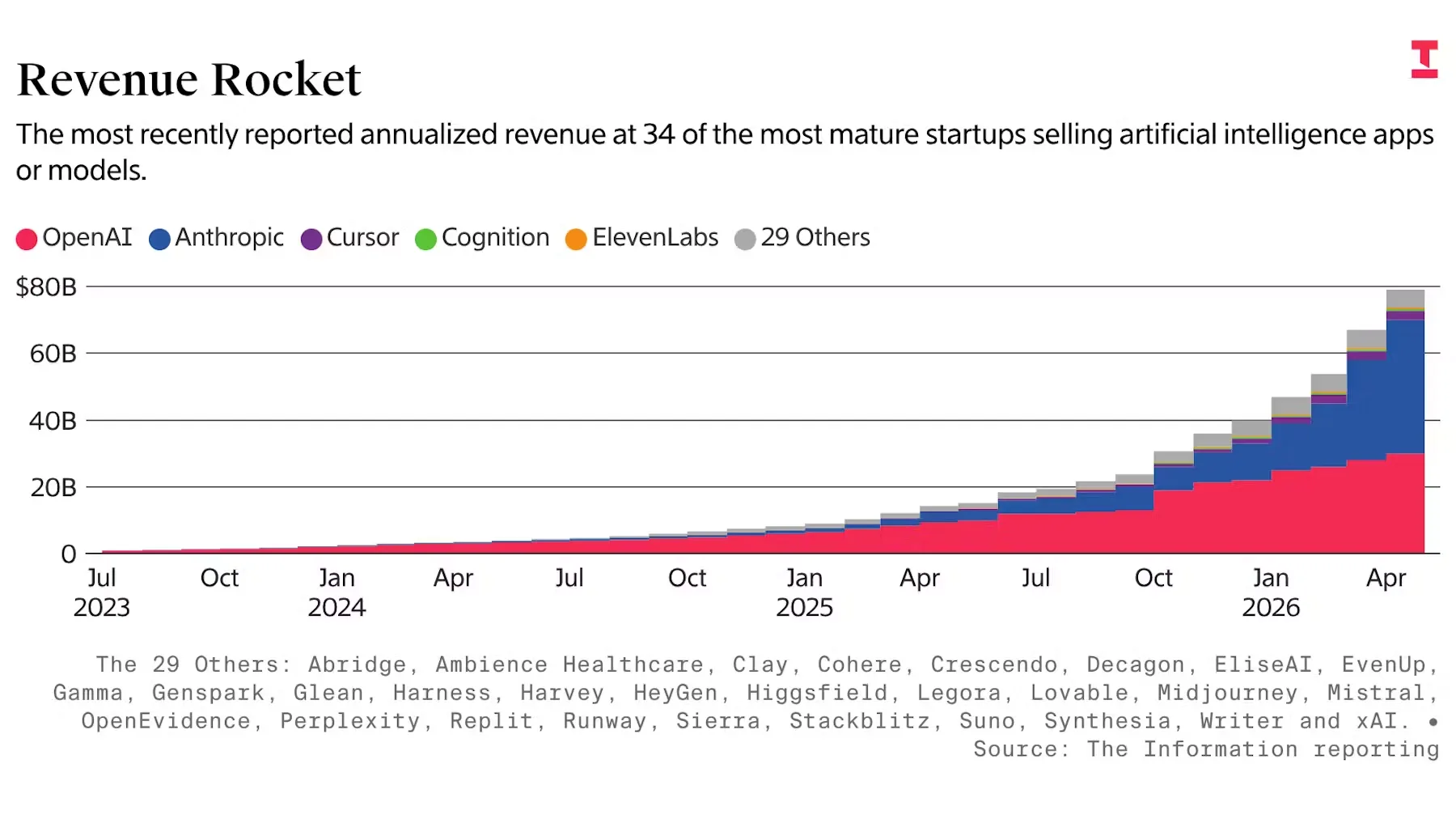

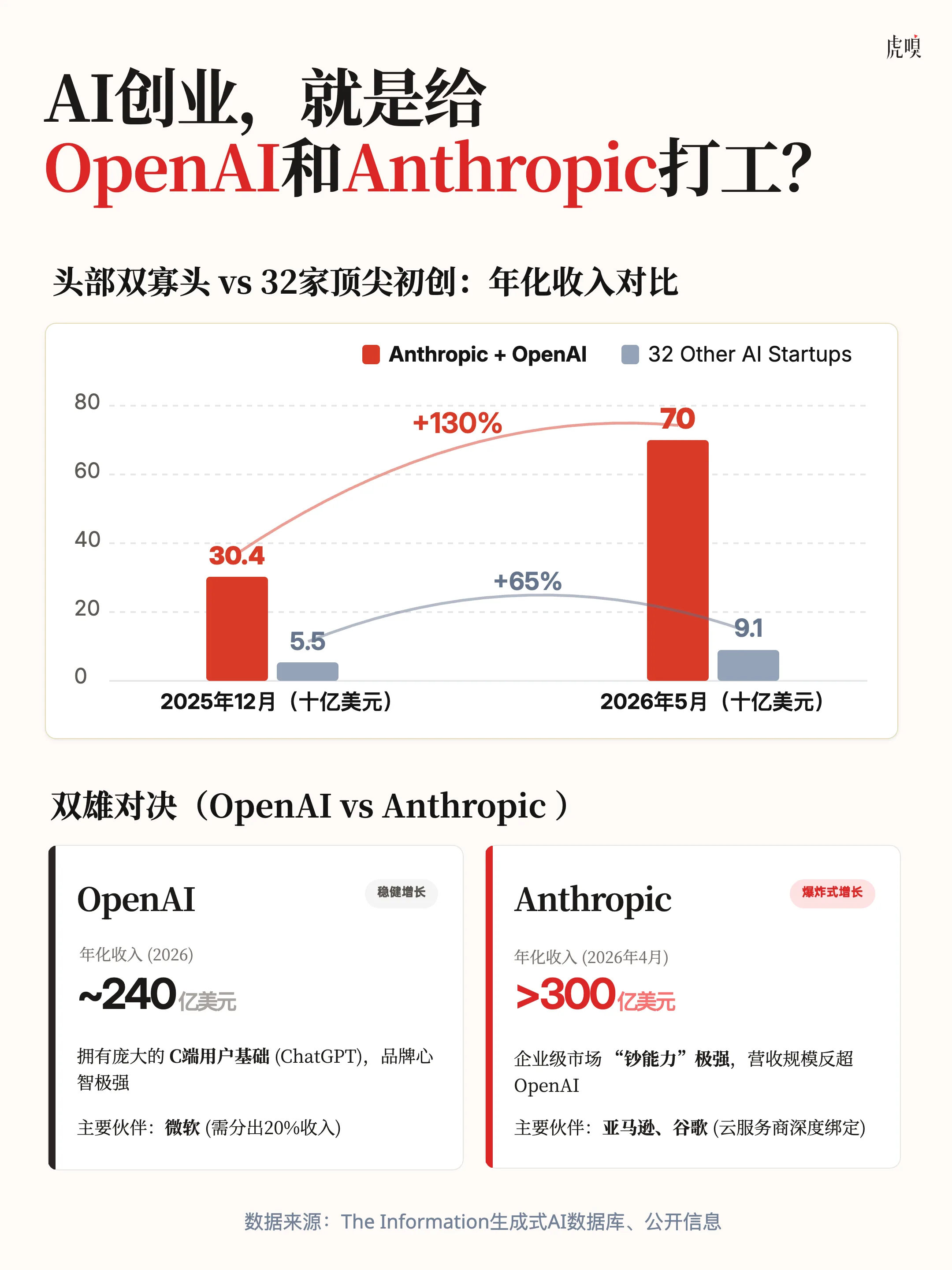

The Information发布生成式AI数据库报告。数据显示,全球34家头部AI初创公司的年化总收入已接近800亿美元,较六个月前增长112%。但真正刺眼的,是收入分配:OpenAI和Anthropic两家公司,拿走了其中约89%的收入。

原文链接:https://www.theinformation.com/articles/anthropic-openais-share-ai-startup-revenues-rises-89

报告追踪了全球 34 家最头部的 AI 初创公司(包括 OpenAI、Anthropic、Cursor、Cognition、ElevenLabs、Perplexity 等)。

这 34 家公司的年化总收入(ARR)合计已达到约 800 亿美元,在过去 6 个月内暴涨了 112%。

市场呈现极其恐怖的“赢家通杀”局面:OpenAI 和 Anthropic 两家巨头直接斩获了其中约 89% 的收入份额(两家合计年化收入约 550 亿美元),而剩下的 32 家初创公司只能痛苦地在仅剩的 11% 市场缝隙中竞争。

报告还指出了一项戏剧性的行业变化:得益于在企业级市场和 AI 代码工具(Coding)上的强势表现,Anthropic 的年化收入在近期甚至一度超越了 OpenAI。

AI行业还在高速扩张,但钱正越来越集中地流向少数巨头。

OpenAI靠ChatGPT积累的大规模用户流量,年化收入约240亿美元;Anthropic则成了这一轮增长最快的玩家。2025年初,其年化收入还只有10亿美元,到2026年4月已突破300亿美元,被外界视为完成了一次对OpenAI的“反超”。

当然,两家的收入统计口径并不完全一致。Anthropic部分收入包含需分给亚马逊、谷歌等云服务商的金额;OpenAI未来也仍需向微软等早期支持方进行分成。即便考虑这些因素,基础模型公司的盈利能力,依然明显强于大量应用层企业。

典型例子是Cursor。这款AI编程工具拥有极高热度,估值一度超过百亿美元。但由于模型调用成本过高,在2026年1月的这一财季中,毛利率一度跌至-23%。

问题就在于,很多AI应用公司赚到的钱,最终又会以Token费用的形式流回OpenAI和Anthropic。

类似情况,不只发生在Cursor身上。大量AI创业公司都建立在头部模型能力之上:产品越火,调用量越大;调用量越大,向模型公司支付的成本也越高。更现实的是,当应用层公司好不容易验证出市场需求后,模型巨头往往也会迅速进入同一方向,推出功能相似的官方产品。

对普通用户来说,这意味着AI产品会越来越便宜、越来越强大。但对创业者来说,现在必须认真想清楚:你做的到底是一门能长期成立的生意,还是巨头生态里一个随时可能被替换的功能模块。

文章评论